Uusarendused, “ostja turg”, intresside ja üüriinvesteeringute prognoos – Eesti suuremate linnade korteriturge analüüsib Ingmar Saksing, LVM Kinnisvara juhatuse liige.

Turu aktiivsus ja hinnatase

2024. aasta alguse Eesti suuremate linnade korteriturgudel võib lühidalt kokku võtta müüdimurjaliku lausega: uusarenduste osakaal kogukäibes on vähenenud, aga hinnatase suuresti muutusteta. Ostu-müügitehingute arv on praegu väiksem, aga selget uusarenduste hindade alanemise trendi välja tuua ei saa. Vastav langus on toimunud vanemate korterite järelturul. Uusarenduste vallas toimub praegu tasakaalupunkti otsimine ja on vara öelda, kas kauem kannatavad tehingusse minemisega oodata müüjad või ostjad. See, kummale poole liisk langeb, paneb paika, kas uusarenduste hinnatase kasvab, jääb suurtes piirides samaks või tuleb langus – viimast on mitmed eksperdid aasta vältel ennustanud, aga tegelikkuses seda juhtunud pole.

Võrdluseks: ka jaekaubanduses on pidevalt eri poodide ja toodete kampaaniad, aga nende põhjal ei saa teha järeldusi ostukorvi maksumuse muutmise kohta. Samamoodi ei saa ühe või teise kinnisvara arendusprojekti hinnakampaania põhjal järeldada kogu eluasemeturu liikumist. Mulje “käimasolevast” hinnalangusest võib pealiskaudsemale jälgijale olla kujundanud see, et mitme arendaja müügikorraldus on aastatagusega võrreldes kampaaniakesksem ja eri tüüpi soodustusi eksponeeritakse aktiivsemalt.

Tegur, mis annab kinnisvarasektori arengule positiivse tõuke, on ehitushindade langus. See on viimastel kuudel võimaldanud alustada täiesti uute arendusprojektide ehitusega nii Tallinnas, Tartus kui ka Pärnus. Kusjuures võrreldes juba müügis olevate korteritega ei ole uute varade hinnatase madalam.

Muutus numbrites

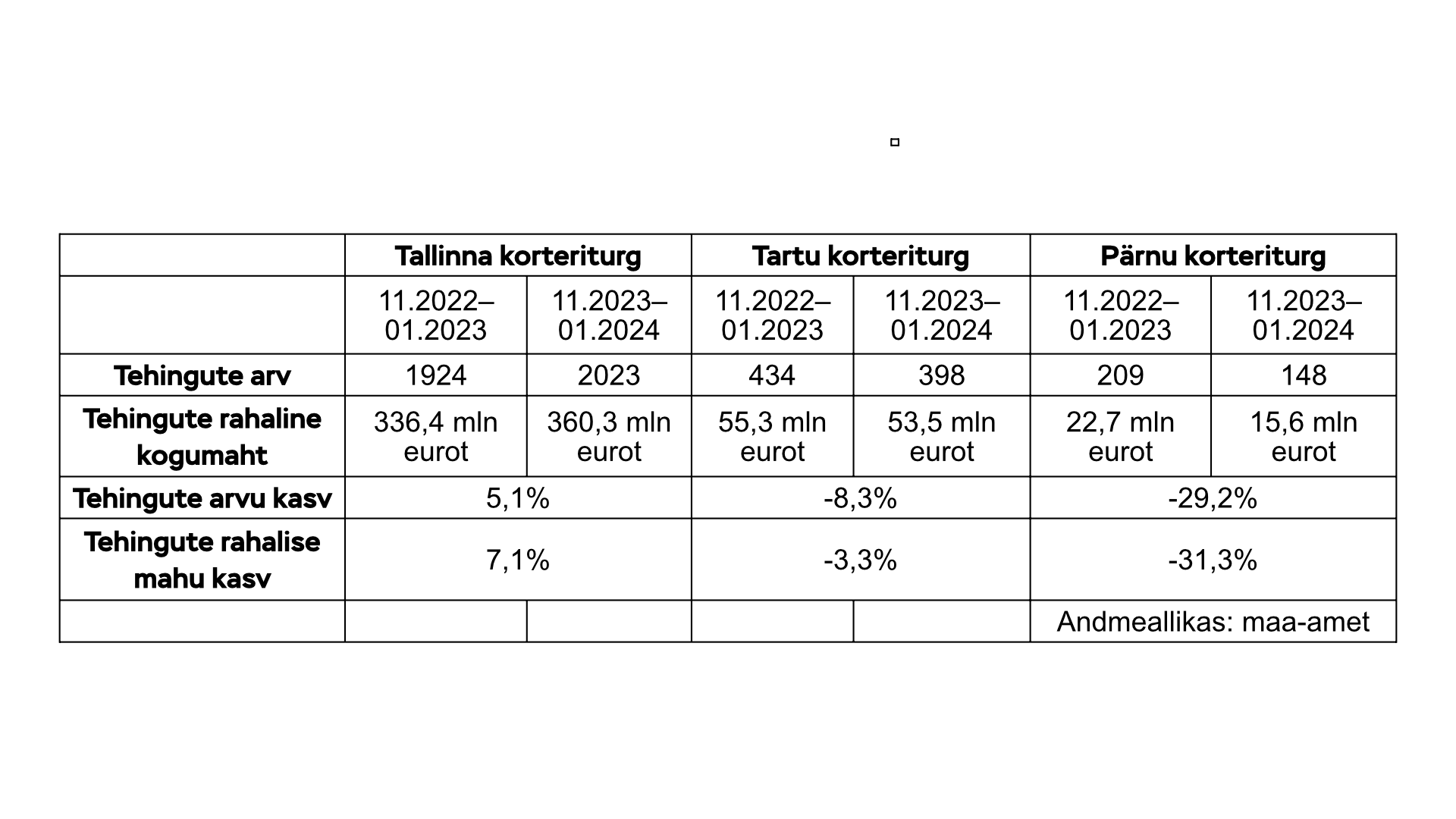

Mida suurem turg, seda likviidsem ja stabiilsem. Numbrid ilmestavad arenguid Tallinna, Tartu ja Pärnu kinnisvaraturul kõige selgemalt. Kui võrrelda 2022. ja 2023. aasta lõpu statistikat, on pealinna korteriturg aastaga kasvanud nii tehingute arvult kui ka nende kogumaksumuselt, Tartus on turg pisut vähenenud ja Pärnus on see ootuspäraselt suve ootuses. Vaadeldav ja võrreldav periood on turuseis kahes kolmekuulises ajavahemikus (vt tabelit)

Ostja turg, aga mitte alati

Ostuotsust kaaluva koduotsija jaoks on oluline arvestada, et uusarenduste hinnatrendi võimalik muutus ei sõltu turuosaliste avaldatavast müügistatistikast, vaid üldistest finantseerimistingimustest,

Tarbijakindlusest, keskpanga rahapoliitikast, aga ka arendajate kapitaliseerituse tasemest ehk müüjate finantsvõimekusest kanda välja äriplaanis prognoositust pikemmüügiperiood. Tähtsat rolli mängib ka uue vara vastavus ostjate soovidele (näiteks korteri suuruse ja tubade arvu osas).

On kaks kindlat tegurit, mis elukondliku kinnisvara hinda ülespoole kruvivad: regulatsioonide ja ehitusnormatiivide karmistumine ning arendajate maksukoormuse kasv (nii käibe- ja tulumaksu kui ka ehituse käigus kasvavate tööjõumaksude tõus). Kliimapöörde jätkamisega kaasneb ju veelgi suurem tähelepanu hoonete energiaklassile, mis tähendab ka suuremaid investeeringuid vajalike näitajate saavutamiseks ning sellega seonduvat hinnatõusu. Eurotoetustega renoveeritud vanemate kortermajade puhul on laenuintresside kasv juba viinudki selleni, et omanike jaoks pole renoveerimisega erilist kokkuhoidu jooksvatelt kuludelt kaasnenud. Loodetud võidu küttekulude ja remondifondi makse pealt sööb ära igakuine laenumakse, mis kestab veel aastaid. Täiesti uue kulureana on selliste majade korteriomanike arvetele lisandunud ka päris kopsakas üldelektrikulu, mis kaasneb ventilatsioonisüsteemi töös hoidmisega. Kokkuvõttes on renoveeritud maja küll väliselt nägusam ja nüüdisaegse tehnosüsteemiga, ent korterite planeeringute ja heakorra poolest ei suuda tulemus noorema või nõudlikuma ostja ootustega tihti kaasas käia.

Neile, kes otsustushirmust või hoopis soodsama ostukoha lootuses mõtisklevad, kas turg võib liikuda ka alla, siis muidugi võib. Sellise stsenaariumi peamised päästikud on samuti suur pilt ehk see, mis toimub Ukraina sõjas, Eesti majanduskeskkonnas ning tarbijakindluse näitajates. Sinna kõrvale ennustamatu olukord, kus rahanduse korrastamise loosungi all võivad riigivalitsejad ükskõik millisele sektorile või varaklassile ootamatuid koormisi kehtestada. Administratiivsed maksutõusud ei mõju üldisele majandusaktiivussele ega konkreetsele sektorile – antud juhul kinnisvaraomanikele – hästi.

Turuootus on intresside alanemine

Nii tehinguaktiivsuse kui ka hinnanäitajad on olnud palju madalamad kui praegused numbrid – seega meedias kõlanud diagnoosiga, et eluasemeturg on praegu põhjas, nõustuda ei saa. Euribor on praegu umber 3,9% ja on olnud selles tsüklis maksimaalselt u 4/1 – ehk muutus ei ole veel väga suur, aga turu ootus ja prognoos on interssitasemete jätkuv langus. Täiendavalt avaldab mõju pankade omavaheline konkurents eluasemelaenude turul, is on toonud marginaalitaseme 1,8-2,1% juurest alla 1,3-1,4% juurde. Ehk kui veel 2023. Aasta teisel poolel võis kodulaenu koguintress olla ligikaudu 6-6,5%, siis praegu on see vahemikus 5,2-5,3%. Kui euribor veel langeb, näeme kodulaenuturul juba viiendiku võrra väiksemat intressitaset, mis oleks oluline muutus nii iga ostja kui ka kogu turu jaoks tervikuna.

Jätkuv intressitasemete langus elavdab kinnisaraturgu, sest annab selge signaali ostuotsuste tegemiseks – isegi kui värske kodulaenu esimese poolaasta intressimakse on veel mõnevõrra suurem, siis järgmisel poolaastal see langeb. Turgu toetab ka Eesti Panga maksimaalse laenuvõimekuse arvestuse korra muutus, mis võimaldab pankadel koduostjatele suuremaid laene väljastada ja suurendab seeläbi ka kodude kättesaadavust ning laenule kvalifitseeruvate potentsiaalsete koduostjate ringi.

Üürituru käekäik omanike vaates

Üürikinnisvara omanikud on pidanud ennast aastajagu lohutama tõsiasjaga, et kinnisvara on vähemasti varaklass, mis üldiselt kaitseb inflatsiooni eest. Üüritootlus on viimase aasta-pooleteise jooksul loomulikult vähenenud. Teisalt ei sõltu aga omaniku kogutootlus mitte ainult otseselt üürist, vaid ka vara väärtuse kasvust, mis üürikinnisvara puhul on seni olnud positiivne, vahel isegi väga positiivne. Tuleb oodata tsükli vaheldumist ja sellega suure tõenäosusega kaasnevat kogutootluse kasvu.

Üürituru käekäik paari lähema aasta vaates sõltub mitmest tegurist, millest olulisemad on jällegi Ukraina sõja kulg (nii makromajanduse kui ka üürihuviliste koguarvu vaatevinklist), Euroopa Keskpanga rahapoliitika ja Eesti maksupoliitika muutumise risk. Samas ostetakse ka praegu nii ärikinnisvara kui ka arendusprojekte, sest pikemalt valdkonnaga seotud ja mitu majandustsüklit läbi teinud investori jaoks on hinnatase tehingusse minekuks sobiv.

Üüriinvesteeringute perspektiivi hindamisel tuleb aga väikeinvestoril arvestada, et kui juhtub see, mida turg ootab, ehk kapitali hind läheb käesoleva aasta lõikes alla, siis esimesena saavad sellele odavamale kapitalile ligi just suuremad ja võimekamad turuosalised. Paari korteri suuruse portfelliga väikeinvestoriteni jõuab odavam raha selgelt viitajaga.

Allikas: Eesti ehitus ja kinnisvara (kevad 2024) Delfi Meedia

Jäta oma number - selgitame välja!